Financiële zaken eenvoudig uitgelegd

De krediet rekening: wat is het en wat kun je ermee

Een kredietrekening is een bankrekening waarmee bedrijven of particulieren toegang krijgen tot een vooraf afgesproken kredietlimiet.

Dit type rekening wordt vaak gebruikt om tijdelijke tekorten in de kasstroom op te vangen of om flexibel kapitaal beschikbaar te hebben voor onverwachte uitgaven.

Kredietrekeningen worden veelal gecombineerd met zakelijke betaalrekeningen en zijn een van de meest flexibele vormen van kortlopende financiering.

Kenmerken van een Kredietrekening

Kredietlimiet De bank stelt een maximale limiet in waarbinnen je geld kunt opnemen. Dit bedrag wordt bepaald op basis van jouw financiële situatie of die van je bedrijf.

Variabele Rente Je betaalt rente over het bedrag dat je daadwerkelijk opneemt, niet over de volledige kredietlimiet. De rente is vaak variabel en gebaseerd op marktomstandigheden.

Flexibiliteit Je kunt flexibel geld opnemen en terugbetalen, afhankelijk van je behoeften.

Automatische Afstemming Een kredietrekening is vaak gekoppeld aan een betaalrekening, waarbij tekorten automatisch worden aangevuld vanuit de kredietlimiet.

Kortlopende Financiering Ideaal voor tijdelijke financieringsbehoeften, zoals seizoensgebonden uitgaven of onverwachte kosten.

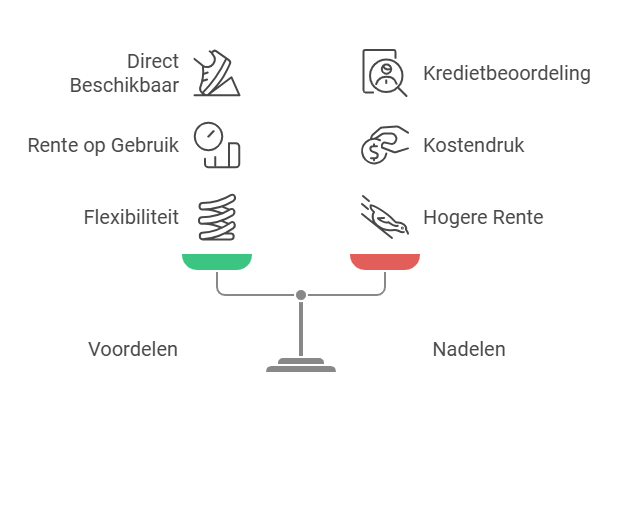

Voordelen van een Kredietrekening

Flexibiliteit: Je kunt op elk moment gebruik maken van het krediet tot aan de limiet.

Rente op Gebruik: Je betaalt alleen rente over het opgenomen bedrag, niet over de hele limiet.

Direct Beschikbaar: Geld is snel beschikbaar voor noodgevallen of tijdelijke tekorten.

Eenvoudig Beheer: Vaak geïntegreerd met een betaalrekening, wat administratief werk vermindert.

Nadelen van een Kredietrekening

Hogere Rente: De rente kan hoger zijn dan bij andere vormen van financiering, zoals leningen.

Kostendruk: Door de flexibiliteit kan overmatig gebruik leiden tot hoge kosten.

Kredietbeoordeling: Banken voeren een uitgebreide beoordeling uit voordat een kredietrekening wordt goedgekeurd.

Kortetermijnoplossing: Niet geschikt voor langetermijnfinancieringsbehoeften.

Beschikbaarheid bij Banken

Vrijwel alle banken bieden kredietrekeningen aan, zowel voor particulieren als bedrijven. Hier zijn enkele voorbeelden:

ING Flexibel Krediet: Geschikt voor particulieren en bedrijven met variabele financieringsbehoeften.

Rabobank RekeningCourantKrediet: Speciaal voor zakelijke klanten.

ABN AMRO Kredietrekening: Zakelijke kredietoplossingen voor bedrijven.

bunq Overdraft: Flexibele financieringsmogelijkheden voor moderne ondernemers.

Knab Zakelijk Krediet: Gericht op zzp’ers en kleine bedrijven.

Geschatte Kosten

De kosten van een kredietrekening bestaan meestal uit rente en eventuele beheerkosten. Hier zijn enkele indicaties:

Rente: 5% - 12% per jaar, afhankelijk van de kredietlimiet en bankvoorwaarden.

Beheerkosten: €25 - €100 per jaar, afhankelijk van de bank.

Boetes: Extra kosten kunnen worden berekend bij overschrijding van de kredietlimiet.

Let op: De rente is vaak variabel en kan fluctueren afhankelijk van de marktomstandigheden.

Vergelijking met Andere Rekeningen

Zakelijke Rekening: Een standaard zakelijke rekening heeft geen kredietfaciliteiten.

Lening: Bij een lening ontvang je een vast bedrag, terwijl een kredietrekening flexibel toegang biedt tot financiering.

Creditcard: Vergelijkbaar qua flexibiliteit, maar vaak met hogere rentetarieven en specifieke terugbetalingsvoorwaarden.

Wanneer Kies Je voor een Kredietrekening?

Een kredietrekening is ideaal als je:

Regelmatig behoefte hebt aan flexibel kapitaal om tijdelijke financiële tekorten op te vangen.

Een kortetermijnoplossing zoekt voor seizoensgebonden uitgaven of onverwachte kosten.

Geen behoefte hebt aan een vaste lening, maar wel toegang wilt tot een financiële buffer.

Graag flexibel wilt opnemen en terugbetalen zonder strikte terugbetalingsschema’s.

Praktische Tips

Controleer de Rente Vergelijk rentetarieven tussen banken om onnodige kosten te vermijden.

Gebruik het Verantwoord Gebruik een kredietrekening alleen voor tijdelijke tekorten en voorkom langdurig gebruik, wat hoge rentekosten kan veroorzaken.

Stel een Kredietlimiet in Kies een limiet die past bij jouw financiële situatie en zorg dat je deze niet overschrijdt.

Overweeg Alternatieven Voor langetermijnfinanciering kan een zakelijke lening of andere kredietvorm voordeliger zijn.

Kortom:

Een kredietrekening is een flexibele en handige manier om tijdelijke financiële tekorten op te vangen.

Het biedt de mogelijkheid om geld op te nemen en terug te betalen op basis van je behoeften, maar vereist verantwoord gebruik om hoge kosten te voorkomen.

Door banken en hun voorwaarden te vergelijken, kun je een kredietrekening kiezen die het beste aansluit bij jouw situatie.